Kurzy, semináře a školení DPH online

Zobrazen 5. – 8. z 19 výsledků

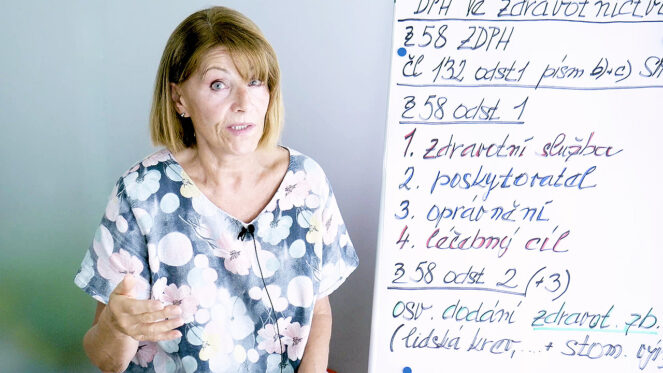

- DPH ve zdravotnictví

- Novela zákona o DPH 2021 „e-commerce“

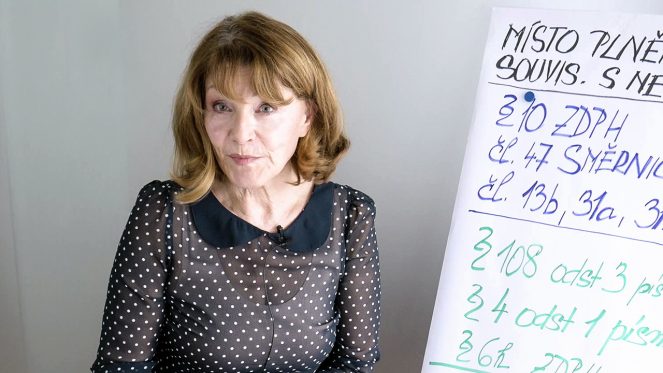

- Místo plnění při poskytnutí služby

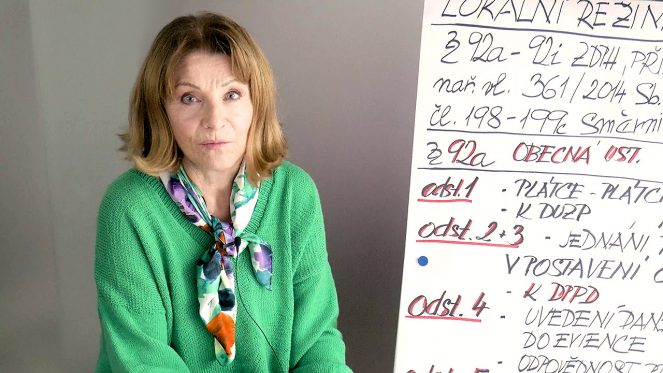

- Režim přenesení daňové povinnosti

- Den povinnosti přiznat daň (DPPD)

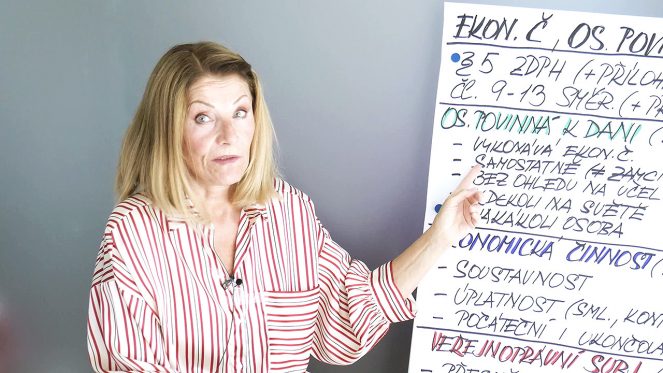

- Ekonomická činnost, osoby povinné k dani

- Nemovitosti a mont./stavební práce

- Novela zákona o DPH 2020 „quick fixes“

-

Sleva

1. Prodej zboží na dálku

Zdarma!

Vymezení prodeje zboží na dálku, místo plnění a související ustanovení (§ 4, § 8 a 8a, § 10i, § 100a) videoseminář, 21 minut

-

Sleva

2. Provozovatel el. rozhraní (platforma)

Zdarma!

Vymezení platforem, transakce podle právní fikce a související ustanovení (§ 4, § 13a a ostatní související ustanovení) videoseminář, 34 minut

-

Sleva

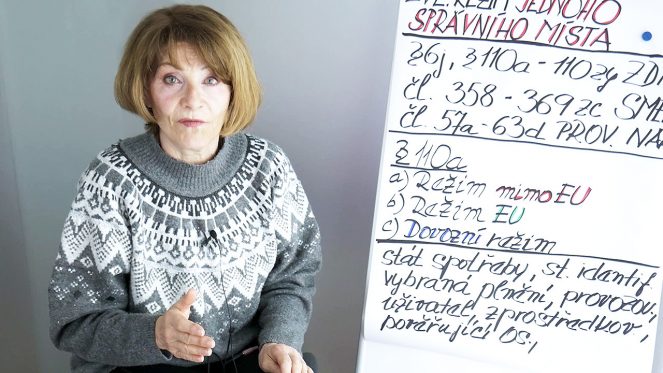

3. Zvláštní režimy jednoho správního místa (OSS, IOSS)

Zdarma!

Výklad nejdůležitějších ustanovení týkajících se OSS a IOSS (§ 110a až 110zy), včetně příkladů videoseminář, 43 minut

-

Sleva

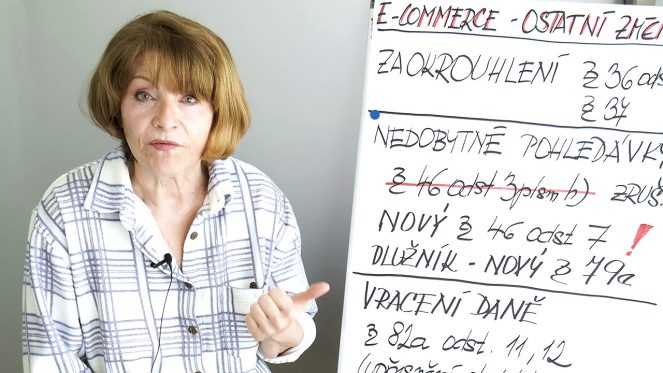

4. Ostatní změny

Zdarma!

Výklad zbývajících změn novely, včetně zvláštního režimu při dovozu zboží nízké hodnoty (§ 109c a násl., § 46, § 36 a § 82a) videoseminář, 13 minut

-

Sleva

1. Den povinnosti přiznat daň – tuzemské transakce

Zdarma!

Výklad § 20a a § 21 zákona o DPH. Přijetí úplaty a uskutečnění zdanitelného plnění videoseminář, 54 minut

-

Sleva

2. Den povinnosti přiznat daň – přeshraniční transakce

Zdarma!

Výklad § 22 až § 25 a § 66 odst. 3 zákona o DPH. Den povinnosti přiznat daň/plnění u intrakomunitárních dodávek zboží, dovozu a vývozu, služeb poskytnutých do/z jiných států videoseminář, 41 minut

-

Sleva

1. Snížená sazba daně u stavebních a montážních prací a dodání nemovitostí

Zdarma!

Výklad ustanovení § 48 a § 49 ZDPH videoseminář, 37 minut

-

Sleva

2. Dodání pozemku netvořícího funkční celek se stavbou

Zdarma!

Výklad § 56 odst. 1 a 2 ZDPH – osvobozená a zdanitelná dodání nezastavěných pozemků videoseminář, 24 minut

-

Sleva

3. Dodání stavby a pozemku tvořícího funkční celek se stavbou

Zdarma!

Výklad § 56 odst. 3 až 6 ZDPH. Osvobození dodání vybraných nemovitých věcí videoseminář, 26 minut

-

Sleva

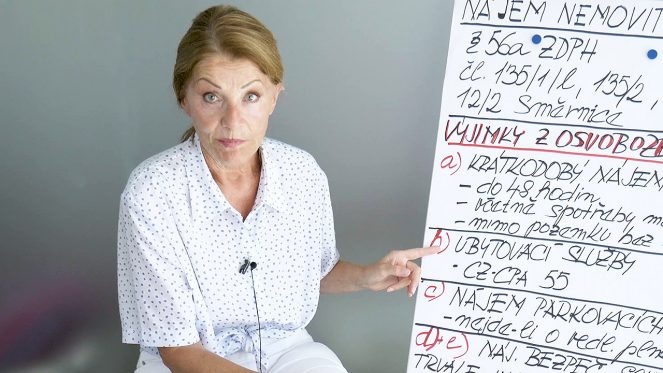

4. Nájem nemovitostí

Zdarma!

Výklad § 56a ZDPH. Podmínky osvobození nájmu nemovitostí, výjimky z osvobození a možnosti dobrovolného zdaňování nájmu videoseminář, 47 minut

-

Sleva

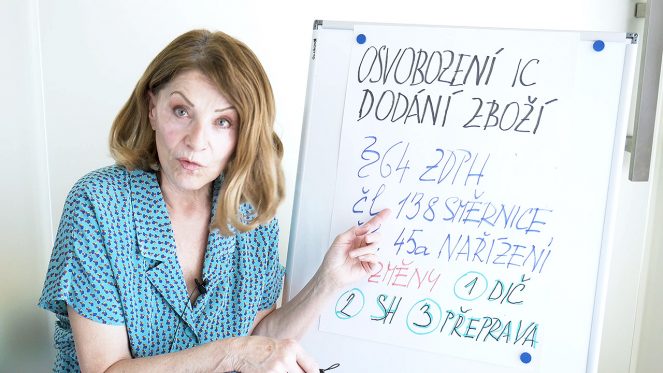

1. Osvobození dodání zboží do jiného členského státu

Zdarma!

Výklad nových podmínek pro osvobození dle novely § 64 zákona o DPH 2020 videoseminář, 39 minut

-

Sleva

2. Režim skladu / Call off stock

Zdarma!

Výklad nových pravidel pro přeshraniční konsignační sklady videoseminář, 32 minut

-

Sleva

3. Přiřazování přepravy v řetězových transakcích

Zdarma!

Výklad nových pravidel pro určení, která dodávka v řetězci je dodávkou s přepravou videoseminář, 33 minut

-

Sleva

4. Ostatní změny novely 2020

Zdarma!

Změny v rozsahu registrační povinnosti osob neusazených v ČR, nová definice pořízení zboží z JČS, osvobození od daně při vývozu, zvláštní režim pro cestovní službu videoseminář, 31 minut

Témata:

Novela zákona o DPH 2021 „e-commerce“

Den povinnosti přiznat daň (DPPD)

Nemovitosti a mont./stavební práce

Novela zákona o DPH 2020 „quick fixes“

Semináře jsou určeny posluchačům, kteří jsou ochotni přemýšlet o principech fungování systému DPH a hledat zdůvodnění zvolených postupů a kteří případně počítají s existencí několika relevantních výkladů konkrétního zákonného ustanovení. I v těchto složitých případech lze obvykle navrhnout optimální (tj. nejsnáze obhajitelné či nejméně riskantní) řešení.

Ti, kdo očekávají, že na mých školeních získají jediné správné řešení svého problému, aniž je zajímají související právní východiska, ať se na ně vůbec nehlásí, byli by zklamáni…

Mým cílem je vést posluchače k samostatnosti při aplikaci předpisů o DPH v duchu starého rčení: „Chceš-li někoho nasytit pro jeden den, dej mu rybu; chceš-li ho nasytit na celý život, nauč ho ryby chytat.“ To nicméně neznamená, že dotazy a konkrétní praktické problémy účastníků nejsou na seminářích vítány, naopak – na konkrétních příkladech z praxe se všichni nejlépe učíme.

© 2026 Olga Holubová

© 2026 Olga Holubová