1. Prodej zboží na dálku

Vymezení prodeje zboží na dálku, místo plnění a související ustanovení (§ 4, § 8 a 8a, § 10i, § 100a)

videoseminář, 21 minut

Zdarma!

Popis

Novela zákona o DPH 2021 (e-commerce): Prodej zboží na dálku

Od 1. července 2021 má být účinná novela zákona, která se, jak je už patrné z názvu, dotkne hlavně e-shopů, tedy dodávání zboží osobám nepovinným k dani. Změny měly původně nabýt účinnosti již od ledna 2021, ale z důvodu pandemie bylo datum účinnosti o půl roku odloženo. Sama za sebe mohu konstatovat, že text předlohy byl nejobtížnější z těch, kterými jsem se dosud musela prokousávat. Nelze to však tentokrát přičíst výhradně jen českému předkladateli novelizovaného textu, mimořádně komplikované jsou totiž už postupy schválené na evropské úrovni.

Téma jsem pro účely jednotlivých seminářů rozdělila do čtyř oddílů:

- Prodej zboží na dálku (změna původního názvu „zasílání zboží“, nové limity pro možnost zdaňování ve státě začátku přepravy, provázanost s ustanoveními k místu plnění digitálních služeb, evidenční povinnost)

- Platformy (tj. elektronická rozhraní) a jimi usnadňované prodeje (elektronická rozhraní a fiktivní dodání těmito subjekty, zrušení osvobození od DPH při dovozu, nová osvobození, evidenční povinnosti, ručení za daň)

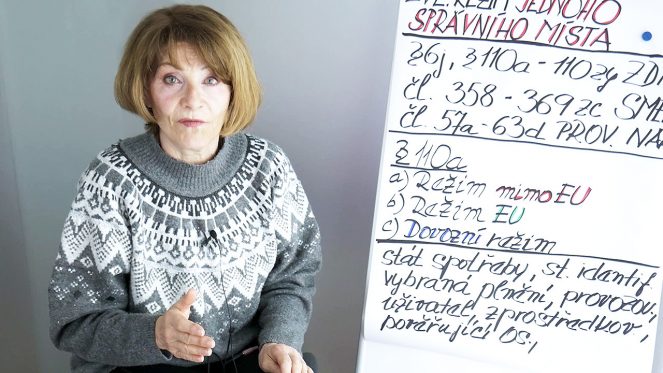

- Zvláštní režimy jednoho správního místa, režim EU, mimo EU (OSS) a zcela nový režim dovozní (IOSS)

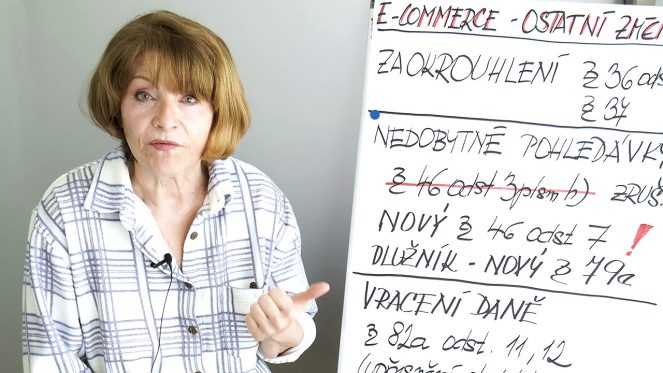

- Ostatní změny včetně speciálního zvláštního režimu při dovozu zboží nízké hodnoty (nedobytné pohledávky, zrušení registrace atd.)

Předloha novely je dosud ve schvalovacím procesu (tisk č. 867 v poslanecké sněmovně), ale i kdyby došlo ke zpoždění data účinnosti, což je v ČR standard, od 1. července budou muset e-shopy, které dodávají zboží i mimo ČR, podle novely postupovat. V tom jim kromě navrhovaných změn zákona a aktualizovaného textu Směrnice Rady 2006/112/ES a Prováděcího Nařízení 282/2011 (obojí v úzetku č. 1406 zvýrazněno) pomohou i stostránkové Vysvětlivky Komise, které jsou k dispozici v češtině a jsou velmi přehledné, podrobné a srozumitelné, a Vysvětlivky k režimu jednoho správního místa, které snad v dohledné době budou přeloženy také do češtiny. Rovněž česká finanční správa s předstihem zveřejnila na svých webových stránkách základní informace k novele.

Další informace

Dotazy a komentáře

Dotazy a komentáře mohou přidávat pouze přihlášení uživatelé, kteří zakoupili tento seminář.

Související semináře

Další školení DPH…

© 2026 Olga Holubová

© 2026 Olga Holubová

Lenka Königová (ověřený vlastník) –

Dobrý den, prosím za jaké období se bude počítat limit 10 000 EUR ke dni účinnosti zákona, tedy k 1.7.2021?

Bude to zvlášť za rok 2020 a zvlášť za 1. pololetí roku 2021 nebo to bude celkem v součtu za období od 1.1.2020 do 30.6.2021?

Příklad:

za rok 2020 zaslal český eshop občanům na Slovensko zboží za 8 000 EUR, za období 01-06/2021 za 3 000 EUR – překročila jsem k 1.7.2021 limit nebo to počítám za jednotlivé roky zvlášť?

Velice děkuji za odpověď, Königová

Olga Holubová –

Dobrý den, paní Königová,

ve Vašem příkladu nepřekročil e-shop 10 tis. EUR ani za loňský, ani za letošní rok. Loňský 8 tis., letošní 3 tis. Každý se posoudí zvlášť.

Holubová