Aktuálně o dani z přidané hodnoty…

Vracení daně z přidané hodnoty

Aktuálně o DPH 20. 5. 2021 < 1 min. čtení

Dne 18.5.2021 byla na webu finanční správy zveřejněna Informace k vracení daně z přidané hodnoty osobám povinným k dani usazeným ve Spojeném království Velké Británie a Severního Irska po konci přechodného období. Princip vzájemnosti mezi ČR a Spojeným královstvím je naplněn, což je podmínkou vracení daně dle § 83 ZDPH.

Informace GFŘ k testování na covid

Aktuálně o DPH 30. 3. 2021 < 1 min. čtení

GFŘ vydalo v pátek 26.3. sjednocující výklad k aplikaci DPH u služby testování na onemocnění covid 19. Z textu vyplývá, že drtivá většina těchto služeb je osvobozena od daně podle § 58 zákona o DPH. Z důvodu právní jistoty bude daňová správa uplatňovat tento výklad od 1.4.2021.

Zamyšlení nad sazbami DPH v ČR jejich praktickou aplikací

Aktuálně o DPH Zákon o DPH 22. 2. 2021 5 min. čtení

Praktické uplatňování sazeb DPH plátcem je čím dál obtížnější. Důvodů je několik a jejich synergické působení mnohdy zahání bezradného plátce do kouta, z něhož není úniku. Věci nepomáhá ani Směrnice a její příloha s poněkud zastaralým výčtem transakcí, u nichž členský stát může stanovit sníženou sazbu DPH. Teprve nedávno například umožnila členským státům uplatňovat sníženou sazbu daně i na dodání knih elektronických, nejen papírových.

Tu pravou paseku v oblasti sazeb DPH však vytvořil náš stát populistickým snižováním sazeb u některých produktů (připomeňme sníženou sazbu daně u piva točeného z větších než desetilitrových sudů a podávaného ke konzumaci na místě), nedbalou prací při tvorbě novelizací (příkladem může být květnové snížení sazby daně u pitné kohoutkové vody, přičemž se zapomnělo na vodu teplou), nedůsledným a nepřehledným definováním jednotlivých položek v přílohách s výčtem dodávek ve snížené sazbě daně a jejich vazbou na statistické klasifikace a nakonec i zavedením nepraktického a finančně nákladného institutu závazného posouzení, jenžse nehodí na běžné situace, které plátci každodenně řeší, ale měl by sloužit k řešení výjimečných a složitých daňových otázek.

Pokračování článku…Novela zákona o DPH účinná od 1. 1. 2021

Aktuálně o DPH 4. 1. 2021 4 min. čtení

Od 1. ledna je účinný zákon č. 609/2020 Sb. (nenapadne-li někdo úspěšně datum účinnosti u ústavního soudu), jímž se (mimo jiné) mění zákon o DPH. Jde o 7 novelizačních bodů, které se týkají dlouhodobého nehmotného majetku v souvislosti s jeho zařazením do účetní kategorie a vložení nové položky do přílohy č. 2 (patnáctiprocentní sazba daně).

Nově bude zákon o DPH definovat nehmotný majetek odkazem na účetní předpisy a nikoli odkazem na zákon o daních z příjmů, který tuto kategorii zrušil. V této souvislosti ukládají přechodná ustanovení povinnost snížit dříve provedený odpočet u přijatých zdanitelných plnění, která se mají stát nebo stala součástí majetku vytvořeného vlastní činností podle původního ustanovení, ale nestanou se jím dle nových pravidel. Naopak lze douplatnit část odpočtu v opačném případě, kdy se přijaté zdanitelné plnění po novele stane součástí majetku vytvořeného vlastní činností, aniž byl dříve uplatněn plný odpočet, protože s tím předchozí úprava nepočítala.

Do přílohy č. 2 byla doplněna nová položka: 38.3 Zpracování komunálního odpadu k dalšímu využití; druhotné suroviny.

Pokračování článku…Další prominutí příslušenství daně

Aktuálně o DPH 27. 12. 2020 < 1 min. čtení

Ministryně financí rozhodla o dalším prominutí příslušenství daně z přidané hodnoty (a silniční daně). Vyjmenovaným subjektům se promíjí úrok z prodlení, a to při splnění určitých podmínek. Dotčené období je září 2020 až březen 2021. Daň musí být zaplacena do 16.8.2021. Detaily najdete ve Finančním zpravodaji č. 38/2020.

Informace k brexitu, k osvobození nájmu nemovitostí v r. 2021 a k promíjení DPH u vybraného zboží

Aktuálně o DPH 19. 12. 2020 < 1 min. čtení

Koncem tohoto pracovního týdne vydala daňová správa:

- Informaci GFŘ k uplatňování DPH u nájmu nemovitých věcí od 1.1.2021,

- Informaci k dopadům vystoupení spojeného Království z EU v oblasti DPH (BREXIT) od 1.1.2021,

- Informace k promíjení DPH u dodání diagnostických zdravotnických prostředků in vitro a očkovacích látek proti onemocnění souvisejících s pandemií COVID-19.

Prodloužení osvobození od cla a DPH při dovozu zboží

Aktuálně o DPH 3. 11. 2020 < 1 min. čtení

Na stránkách Finanční správy byla v pátek zveřejněna informace o prodloužení lhůty pro osvobození od cla a DPH u dovozu zboží, které je nezbytné k boji proti následkům rozšíření onemocnění COVID-19, až do 30. dubna 2021.

Informace GFŘ k novele zákona o DPH „quick fixes“

Aktuálně o DPH Informace GFŘ Video 20. 10. 2020 < 1 min. čtení

Finanční správa včera zveřejnila na svých webových stránkách Informaci k novele zákona o DPH s účinností od 1. září 2020. Mimo jiné v ní upozorňuje i na obsáhlé Vysvětlivky komise s tím, že nejsou závazné, ani vyčerpávající. Některé právní názory uvedené ve Vysvětlivkách komise sice na podnět KDP ČR přejala (např. že za nevýznamné ztráty zboží v konsignačním skladu se považují ztráty nižší než 5 % z hlediska hodnoty nebo množství zboží, příp. možnost provedení opravy, nemá-li dodavatel zboží do JČS včas k dispozici DIČ kupujícího), ale, bohužel, nesdělila plátcům, zda bude respektovat jejich text jako celek.

V odstavci, který se týká účinnosti novely, chybí upozornění na účinnost nového znění § 66, kterou lze díky judikatuře SDEU stanovit v principu už od 1. 5. 2004.

Liberační balíček ministryně Schillerové

Aktuálně o DPH Úlevy 14. 10. 2020 < 1 min. čtení

Upozorňuji, že subjektům postiženým protiepidemickými opatřeními budou prominuty úroky z prodlení za pozdě zaplacenou DPH za zdaňovací období 3. čtvrtletí 2020, nebo zdaňovací období září, říjen a listopad 2020, bude-li daň uhrazena do konce roku. [Úrok z prodlení bude prominut i za pozdní platbu záloh na silniční daň a daň z příjmů.]

Zároveň bude od 1.10. do 31.12.2020 plátcům prominuta DPH na výstupu u vyjmenovaných bezúplatných plnění, která vesměs souvisejí s ochrannými pomůckami/prostředky, případně jejichž příjemci jsou složky záchranného systému, zdravotnická zařízení apod. (podobně jako na jaře).

Stručnou informaci najdete v tiskové zprávě GFŘ a detaily ve Finančním zpravodaji č. 22/2020.

Upozornění na novelu zákona o DPH účinnou od 1. ledna 2021

Aktuálně o DPH Novela ZDPH 5. 10. 2020 4 min. čtení

Zákon č. 283/2020 Sb., jímž byl s účinností od r. 2021 novelizován daňový řád, mění i několik ustanovení zákona o DPH.

Záloha na nadměrný odpočet DPH

Nejvýznamnější změnou je zavedení nového institutu – zálohy na nadměrný odpočet. Do zákona byl za tímto účelem vložen nový § 105a:

Pokračování článku…§ 105a

Záloha na nadměrný odpočet

Plátci vzniká nárok na zálohu na nadměrný odpočet ve výši a za podmínek uvedených v daňovém řádu.

Novela zákona o DPH („quick fixes“) konečně ve sbírce zákonů

Aktuálně o DPH Novela ZDPH 14. 8. 2020 < 1 min. čtení

Dlouho očekávaná a odkládaná novela zákona o DPH (tzv. „quick fixes“) byla dne 14. srpna vyhlášena ve sbírce zákonů pod číslem 343/2020 Sb. Dle přechodných ustanovení tedy nabývá účinnosti 1. září 2020 s výjimkou nových ustanovení k cestovní službě, která budou účinná až k 1. lednu 2022.

Skutečná/praktická účinnost jednotlivých ustanovení však může být a bude různá. Bude totiž záležet na mnoha okolnostech a částečně i na vůli adresáta (§ 18, § 64, § 66). Detailně rozebírám účinnost jednotlivých nových pravidel ve čtyřech online seminářích, jejichž předmětem novela je a které najdete na těchto stránkách v záložce semináře.

O následující drobnější novele zákona o DPH účinné až od 1. ledna 2021 (ve sbírce pod č. 283/2020), která zavádí nový institut záloh na nadměrný odpočet, budu s dostatečným předstihem informovat po dovolených.

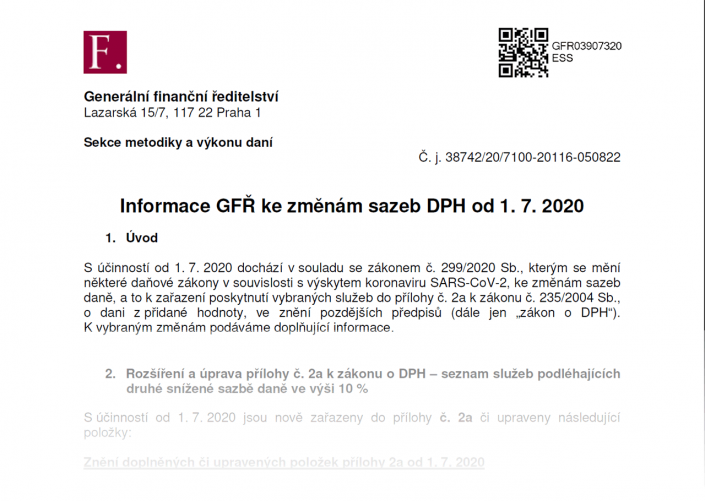

Informace ke snížení sazeb DPH od 1. července 2020

Aktuálně o DPH 2. 7. 2020 < 1 min. čtení

Zákonem č. 299/2020 Sb., kterým je novelizován zákon o DPH, byly sníženy sazby DPH z 15 % na 10 % u těchto služeb:

Pokračování článku…49 Pozemní hromadná pravidelná doprava cestujících a jejich zavazadel a osobní doprava lyžařskými vleky

55 Ubytovací služby

59.14, 90, 91, 93 Poskytnutí oprávnění ke vstupu na představení, do divadel, do cirkusů, do zábavních parků, na koncerty, do muzeí, do zoologických zahrad, do kin, na výstavy a na podobné kulturní události nebo do podobných kulturních zařízení; poskytnutí oprávnění ke vstupu do botanických zahrad, přírodních rezervací a národních parků.

93.11, 93.12, 93.13, 93.29.11 Poskytnutí oprávnění ke vstupu na sportovní události; použití krytých i nekrytých sportovních zařízení ke sportovním činnostem; služby související s provozem rekreačních parků a pláží.

96.04 Služby tureckých lázní, saun, parních lázní a solných jeskyní

Osvobození dovozu zboží ze třetích zemí

Aktuálně o DPH Úlevy 14. 4. 2020 < 1 min. čtení

V rámci nouzového stavu existuje v současnosti několik možností osvobodit dovoz zboží ze třetích zemí, které vydala Finanční správa na svých webových stránkách.

Kromě osvobození podle § 71 zákona o DPH je po přechodnou dobu osvobozen i dovoz některého zboží v důsledku současné pandemie podle Rozhodnutí Komise (EU) 2020/491 ze dne 3. dubna 2020.

DPH úlevy v důsledku mimořádné situace

Aktuálně o DPH Úlevy 31. 3. 2020 < 1 min. čtení

V rámci nouzového stavu je prominuta daň na výstupu, kterou by plátce za normálních okolností musel přiznat podle § 13 odst. 4 písm. a) zákona o DPH. Jedná se o případy bezúplatně dodaného zboží a služeb, jestliže plátce při jejich pořízení uplatnil nárok na odpočet daně na vstupu (tzv. fiktivní plnění).

Pokračování článku…Očekávaná Informace GFŘ k sazbám DPH od května 2020 je na světě

Aktuálně o DPH Informace GFŘ 13. 3. 2020 13 min. čtení

Dne 11.3. uveřejnila finanční správa metodickou Informaci ke změně sazeb DPH dle zákona č. 256/2019 Sb. účinného od 1. května 2020, jímž je novelizován zákon o DPH. Výklad některých ustanovení této kratičké sazbové novely není jednoduchý, pojďme se tedy na právní názor finanční správy k jednotlivým sporným otázkám podívat blíže.

V textu se dočtete…

Teplá voda

Do druhé snížené sazby daně se od května dostává i pitná voda (2201 – pitná voda), která je zákonem přímo definována jako pitná voda dodávaná odběratelům vodovodem podle zákona č. 274/2001 Sb., o vodovodech a kanalizacích pro veřejnou potřebu a o změně některých zákonů (zákon o vodovodech a kanalizacích), ve znění pozdějších předpisů.

Zákon o vodovodech a kanalizacích (dále jen zákon o VaK) definuje pitnou vodu odkazem na § 3 odst. 1 zákona č. 258/2000 Sb., o ochraně veřejného zdraví (dále jen zákon o OVZ). OVZ v § 3 zřetelně rozlišuje vodu pitnou (§ 3 odst. 1 OVZ) na straně jedné a vodu teplou (§ 3 odst. 3 OVZ) na straně druhé. Tomu odpovídá jeho prováděcí vyhláška č. 252/2004 Sb., která vymezuje technické parametry pitné vody v příloze č. 1 a technické parametry vody teplé v příloze č. 2.

OVZ také stanoví, že „teplou vodu dodávanou potrubím užitkové vody nebo vnitřním vodovodem, které jsou konstrukčně propojeny směšovací baterií s vodovodním potrubím pitné vody, může výrobce vyrobit jen z vody pitné“. Tím OVZ zajišťuje zdravotní nezávadnost vody např. při dálkových dodávkách na sídliště apod., má-li odběratel např. společnou mísící baterii.

Pokračování článku… © 2026 Olga Holubová

© 2026 Olga Holubová